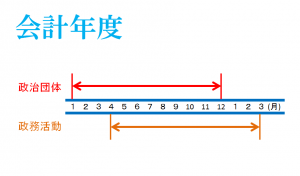

政治団体の会計年度は、毎年1月1日~12月31日。

政治団体の会計年度は、毎年1月1日~12月31日。

役所の会計年度は、毎年4月1日~翌年3月31日。

役所の会計年度に従い、政務活動費の会計年度も4月1日~翌年3月31日。

寄附金控除

で、何でわざわざこんなこと書くのかと言うと、政治団体の収支報告、いわば、政治資金収支報告書は3月31日まで(国会議員関係政治団体は5月末まで)に提出しなければなりません。

ただ、我々政治家は、3月31日までなのに、年始早々にこの書類を仕上げ、提出することを目指します。

その理由は、寄附金控除です。

1年間に頂いた寄附金について、寄附者が確定申告の際に寄附金控除を受けられるからです。

確定申告される方は、1月中にはまとめて、期間の早めに提出できるよう書類を作成されます。

寄附金領収証の添付でも確定申告のとりあえずの提出は可能ですが、選挙管理委員会の確認印が押された控除証明書をあとで税務署に提出し、領収証と差し替えなければいけません。

寄附を下さった方に2度手間をお願いするのは申し訳ないので、できるだけ早く控除証明書を届ける必要があります。

とここで、何で会計年度の話かということに戻します。

会計年度が違うため、政務活動費と政治資金の按分で支出している項目があります。

例えば、政務活動と政治活動で共用しているものとして、事務所の事務関係費用は、麻生区で声を聞くために必要な経費ですが、用途によっては政治活動として利用していることもあり、このようなケースは、利用実態に応じて按分します。

会計年度の違いで大変なこと

そこで、会計年度の違いで何が大変かと言うと・・・

平成26年の政治資金収支報告書には、1月~12月の収支を書きます。

しかし、平成26年1月~3月の政務活動費については、平成25年度の政務活動費収支報告書で提出しているため、締めた書類(実際はデータ)を引き出して来て、作業します。

年度をまたぐとそのような複雑な処理が必要になりますが、作業時期が分散するので、それはそれで一時期過度な負担が集中しなくていいのかもしれません。

ひとえに政治資金関係と言っても、種類が異なり、時期も異なります。

当然のことですが、毎年、私は間違いのないように、適正に処理しております。