本日、来週から始まる令和5年第1回川崎市議会定例会が告示されました。

令和5年度予算案も示されました。ここ2年、コロナ対策の交付金等により、様々な会計で見かけ上の黒字が続きましたが、令和5年度の予算では、減債基金からの新規借り入れが120億円、すなわち収支不足が120億円に達しました。

一方、この収支不足のうち、令和4年で102億円のふるさと納税による市外流出がありましたが、毎年流出額が20億円規模で増えていることを考えると、収支不足の要因はほぼふるさと納税ということになります。

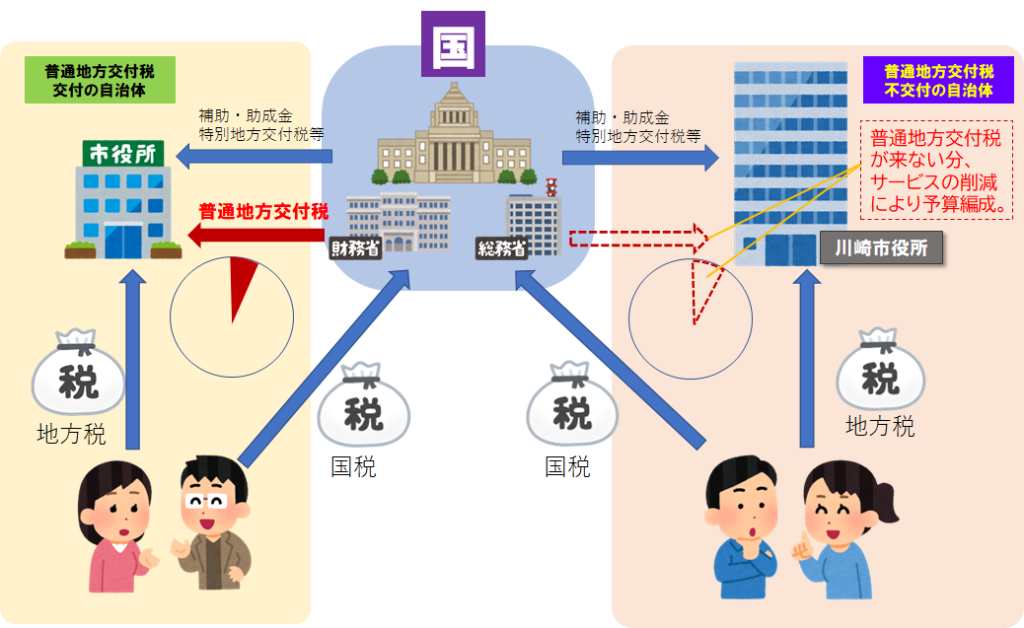

ふるさと納税の流出については、基本的に75%が国から補填されますが、地方交付税の普通交付税不交付団体にはそれがなく、川崎市は補填がありません。

横浜市が230億円の流出でも交付税措置で75%戻ることを考えると、日本一の流出は川崎市になります。

今年度にあった国が決定した出産・子育て支援の拡充についても、保険料や国の負担割合以外の部分で、交付税措置で一定の割合があるものについても、不交付団体は市が負担しなければいけません。

普通地方交付税不交付団体の市民は、所得税等の国税を納めながら、国から市に交付金が下りず、市税から充てることになり、言い換えれば川崎市民は二重負担をしています。

一方、令和5年度後半から、小児医療費助成制度の中学3年生までの所得制限なしの拡充が進められます。

横浜市が小児医療費助成の拡充を発表したことから、川崎市も突然令和5年度後半からの拡充を発表。

あっちこっちから少しずつ削って捻出しているでしょうから、これまで受けていたサービスがカットになったり、少しずつ減少したりということにつながっています。

分かりやすく言えば、地方交付税交付団体と不交付団体の差は図のようになります。

国でルールの見直しを!

ふるさと納税で流出しても75%が戻って来る普通交付税交付団体なら、ここまで文句を言いません。

交付税不交付団体と言うことで、様々なものに交付税措置が受けられないことになります。

「恩恵がないから返礼品に変えます」

という意見を頂くことがあります。

目に見える恩恵があるよりも、地味で気付かないサービスをたくさん受けているのが基礎自治体です。道路、水道、学校、保育、消防・・・などです。

しかし、「市外にふるさと納税をするな」というのが正しい議論ではなく、このような税制や国と地方財政のあり方についてを真剣に議論すべきです。

そこで、国会議員にはこの問題を真剣に議論してもらいたい。

・ふるさと納税は、寄附金制度ですから、市内外で控除の割合を変える制度にする。また、返礼品がある場合は割合を下げる。返礼品争いではなく、寄附制度として見直す。

・毎年の基準財政需要額について、係数の中身が分からないため、明らかにしていくことと、どの項目にも面積係数を掛けるという手法を見直してほしい。福祉分野にも面積係数を掛けていると思われますが、福祉はインフラと違って、人数にかかるサービスゆえに、面積の広いか狭いかが与える影響は極小さいところ。

川崎市でどれだけがんばっても、国が根本的な制度の見直しを行わなければ、サービスを徐々に削るようになります。

明らかに「これがなくなります」というようなサービスカットではなく、影響が最小限になる程度のカットなので、ふるさと納税や地方交付税問題でのカットは市民がなかなか実感できません。

良くも悪くも、市役所の職員ががんばって予算を作っているのです。